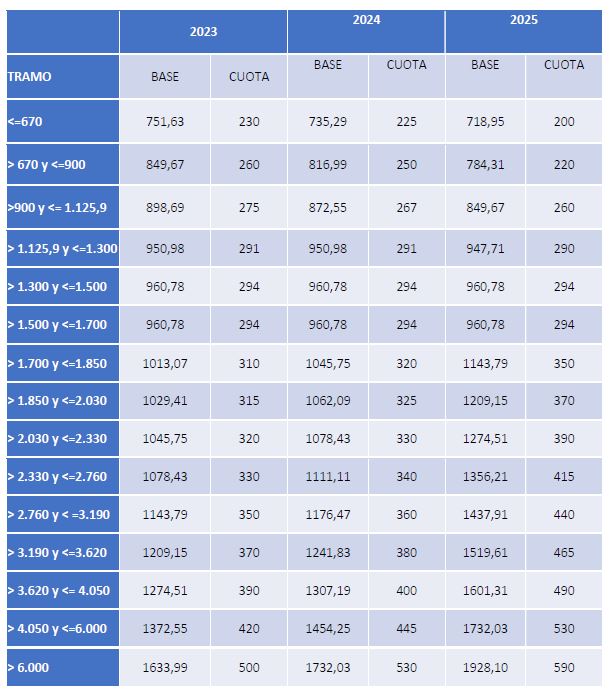

El Administrador de Fincas, como profesional o empresario autónomo, tiene cambios que repercutirán de forma inmediata en su economía y en la futura jubilación. También otros autónomos verán alterado su círculo de confort en cuanto a prestaciones. El pasado mes de julio ha sido aprobado el Real Decreto-ley por el que se establece un nuevo sistema de cotización para los trabajadores autónomos. Esta reforma, que será efectiva en 2023, establece un sistema de quince tramos que determina las bases de cotización y las cuotas en función de los rendimientos netos del autónomo, como transición al modelo definitivo de cotizaciones por ingresos reales.

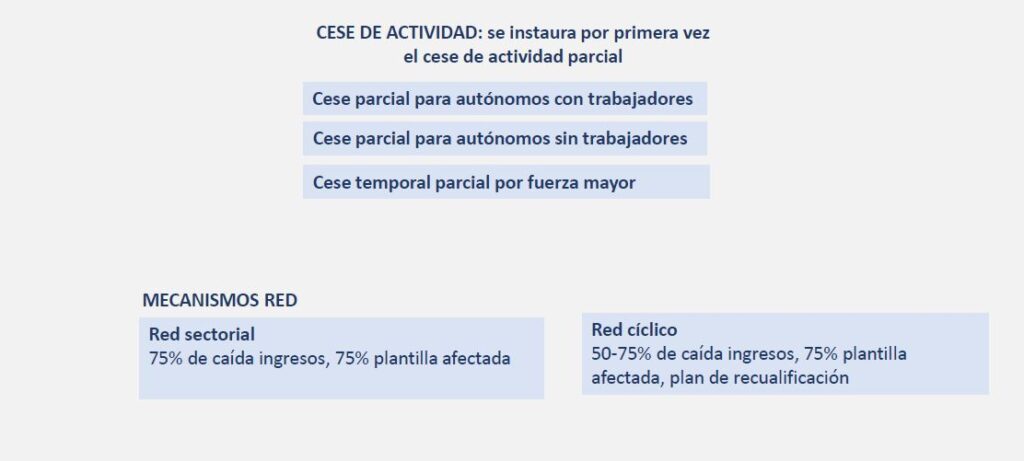

Además, articula un nuevo esquema de protección por cese de actividad más completo que el actual para cubrir las diferentes coyunturas que pueden afectar a los trabajadores por cuenta propia. De este modo se amplían las modalidades para mejorar la cobertura de distintas contingencias, como en caso de una interrupción solo parcial de la actividad. Así mismo, se adapta a los autónomos la protección que proporciona a los asalariados el mecanismo RED establecido en la reforma laboral para situaciones de crisis cíclicas o sectoriales.

Pros y contras de la nueva cotización de autónomos.

Parece que con esta nueva regulación los que más ganan pagarán más y los que menos ganan pagarán menos. Y ¿realmente es así? Por un lado, tiene en cuenta los ingresos reales, ya que el cálculo de la cuota es progresivo, tal y como ocurre con el pago de la seguridad social en los trabajadores por cuenta ajena o con el Impuesto sobre la Renta de las Personas Físicas. Pero la rebaja que llegarán a percibir los autónomos que menos ingresos generan será realmente pequeña por lo que, en general, no constituirá ningún tipo de ayuda definitiva o perceptible para los trabajadores por cuenta propia que están expuestos a condiciones más precarias.

Por otro lado, ¿mejora la protección social de los autónomos? Aunque establece un nuevo esquema de protección por cese de actividad, el paro de los autónomos no aparece contemplado. Por lo tanto, suponemos que seguirá siendo una cotización adicional como hasta ahora, con derecho a unas prestaciones muy limitadas.

Otro de los grandes problemas de esta reforma es que no valora el riesgo que supone emprender: incertidumbre de ingresos, más estrés, reinvención constante, más horas de trabajo y menos vacaciones como se refleja en el Estudio Nacional del Autónomo (ENA).

¿Tendrá repercusión en el IRPF del autónomo?

A partir de 2023 quienes hayan estado de alta como autónomos en el período impositivo estarán obligados a declarar en el IRPF. Esto es debido a que el nuevo Real Decreto, por el que se establece este nuevo sistema de cotización para los trabajadores autónomos, modifica el artículo 96.2 de la Ley del IRPF y establece la obligación de declarar para todas aquellas personas físicas que en cualquier momento del período impositivo hubieran estado de alta en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos.

No obstante, la nueva ley también dictamina que no tendrán que declarar los contribuyentes que obtengan rentas procedentes exclusivamente de las siguientes fuentes (en tributación individual o conjunta):

- Rendimientos íntegros del trabajo, con el límite de 22.000 euros anuales.

- Rendimientos íntegros del capital mobiliario y ganancias patrimoniales sometidos a retención o ingreso a cuenta, con el límite conjunto de 1.600 euros anuales.

- Rentas inmobiliarias, rendimientos íntegros del capital mobiliario no sujetos a retención derivados de letras del Tesoro y subvenciones para la adquisición de viviendas de protección oficial o de precio tasado y demás ganancias patrimoniales derivadas de ayudas públicas, con el límite conjunto de 1.000 euros anuales.

¿Quiénes no tendrán que declarar?

Por lo tanto, conviene subrayar que no tendrán que declarar aquellos contribuyentes que obtengan exclusivamente rendimientos íntegros del trabajo, de capital o de actividades económicas, así como ganancias patrimoniales, con el límite conjunto de 1.000 euros anuales y pérdidas patrimoniales de cuantía inferior a 500 euros.

Resulta asombroso que, a pesar de la reforma, los trabajadores autónomos también deben conocer que existe un espectacular catálogo de seguros para autónomos que desgravan en la declaración de la Renta: aquellos que cubren el desarrollo de su actividad y los que se encargan de proteger su salud, la de sus familiares y empleados para complementar o mejorar las prestaciones públicas.

¿Afectará a la capacidad de ahorro del autónomo para la jubilación?

Desde nuestra correduría creemos que sí, puesto que la base de cotización ahora pasa a depender de los ingresos reales y, por lo tanto, se acaba con una de las pocas ventajas que tiene ser autónomo: la flexibilidad de elegir entre más ingresos a corto plazo o más pensiones y prestaciones. Hasta ahora se podía elegir entre pagar menos por su cuota o disfrutar de mayores prestaciones, algo que a partir de 2023 no será posible.

Por lo tanto, será más necesario que nunca que los trabajadores por cuenta propia cuenten con un buen plan de pensiones, una espectacular fórmula de ahorro para la jubilación que además cuenta con un magnífico tratamiento fiscal. Las aportaciones realizadas este año podrán deducirse en el IRPF, con un límite de 1.500 euros anuales o el 30% de los rendimientos netos del trabajo o de actividades económicas.

Este límite se puede incrementar en 8.500 euros (hasta un total de 10.000 euros) cuando correspondan a las contribuciones que un autónomo realice en favor de un trabajador. Por si esto fuera poco, los planes de pensiones también permiten aportaciones extras por cónyuge que no trabaje o no perciba rentas elevadas, así como por familiares discapacitados. Además, a partir del 1 de enero de 2025 se permitirá rescatar las participaciones de planes de pensiones que tengan, al menos, diez años de antigüedad.

Suscribir un plan de pensiones es una decisión para meditar y planificar adecuadamente, no sirve cualquiera porque es dinero ahorrado para el futuro.

Ahora que ya conoces los pros y contras, ¿qué opinas?

Nos interesa tu opinión, déjanos a continuación un comentario o ponte en contacto con nosotros. Hacemos fácil lo complejo.

© José Silva Correduría de Seguros 2022.